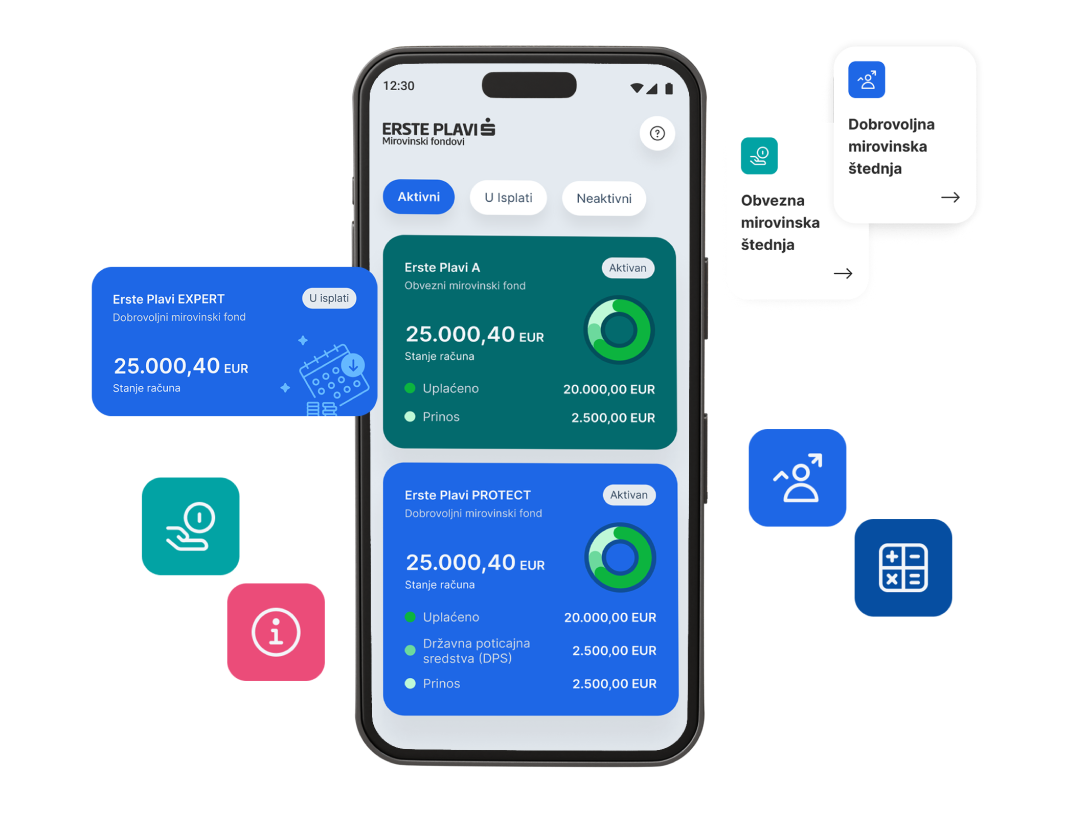

Dobrovoljna mirovinska štednja

Učinite već danas nešto za svoju budućnost.

Što je obvezna mirovinska štednja?

Sustav financijske zaštite koji osigurava primanja nakon umirovljenja.

Što je dobrovoljna mirovinska štednja?

Osigurajte si budućnost kroz Erste Plavi dobrovoljnu mirovinsku štednju.

Plava kombinacija za poslodavce

Dobrovoljna mirovinska štednja je dobitna kombinacija i za poslodavce i za zaposlenike!

Odakle krenuti?

Svaki mjesec izdvajate 20% mjesečnih prihoda za mirovinsko osiguranje. Je li to dovoljno za bezbrižnu mirovinu? Istražite što možete učiniti kako bi osigurali sigurnu budućnost i ugodnu mirovinu.

Više od štednje

Ljubica je odlučila uložiti 45 eura mjesečno u dobrovoljnu mirovinsku štednju

Pogledaj što joj to može donijeti nakon 10 godina

1,50 euro

Izdvojeno dnevno

45 eura

Uloženo mjesečno

5.400 eura

Uloženo u 10 godina

2.100 eura

Ostvareni prinosi i DPS

7.500 eura

Stanje na računu nakon 10 godina

- Uloženo

- Prinosi

- Državna poticajna sredstva (DPS)

* Uz pretpostavljeni prosječan godišnji prinos od 4%, 15% državnih poticajnih sredstava i redovne mjesečne uplate od 45 eura. Izračuni navedeni u primjerima informativni su i nisu jamstvo prinosa u budućnosti niti procjena, odnosno predviđanje dobiti.

Isprobajte informativni izračun isplate Vaše mirovine

Odgovorite na nekoliko jednostavnih pitanja i saznajte na koji način i mala mjesečna izdvajanja mogu utjecati na Vašu budućnost.

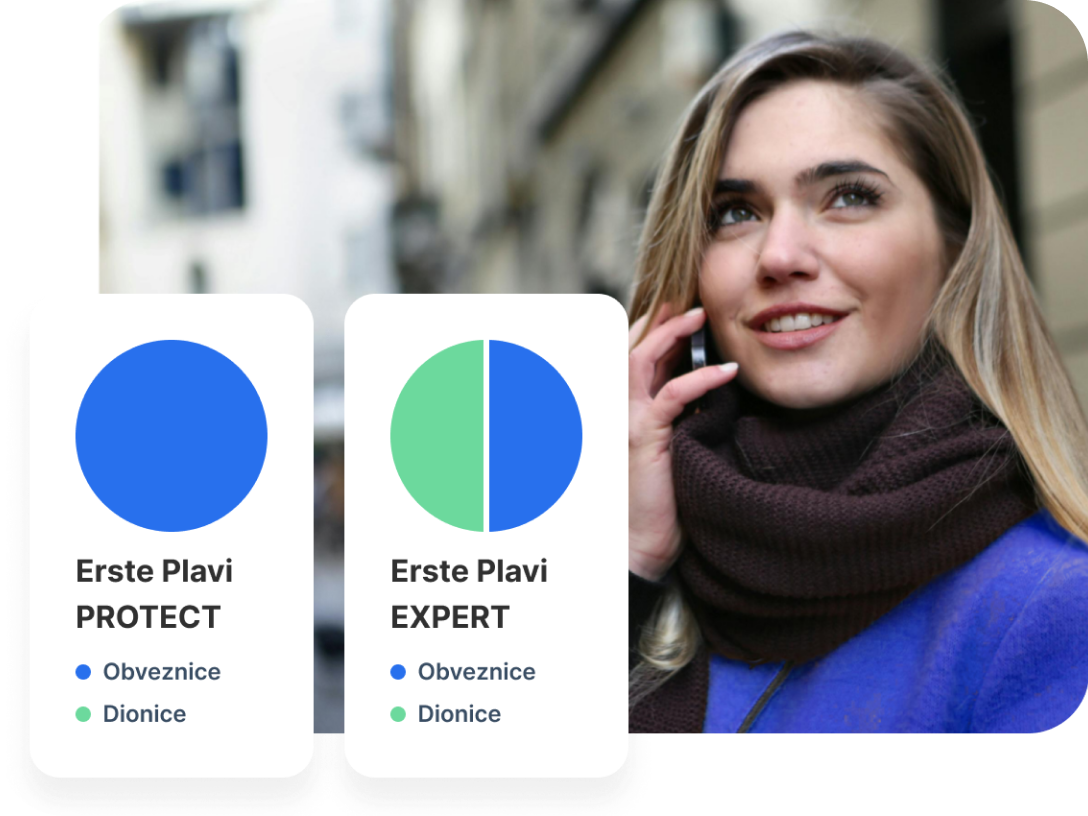

Erste Plavi

Dobrovoljna mirovinska štednja

Što je dobrovoljna mirovinska štednja?

Osigurajte si budućnost kroz Erste Plavi dobrovoljnu mirovinsku štednju te iskoristite državna poticajna sredstva kako bi Vaši uloženi novci uz dobitak omogućili mirovinu bez stresa.

Državna poticajna sredstva

Pristup državnim poticajnim sredstvima 15% godišnje do najviše 99,54 eura godišnje!

Fleksibilna visina uplate

Visinu i periodičnost uplata prilagodite visini svojih primanja i troškovima. Možete izdvojiti 10, 27 ili 67 eura mjesečno, a u slučaju potrebe, visinu iznosa možete promijeniti.

Maksimiziranje primanja

Briga za vlastitu budućnost osiguravanjem dodatnih primanja u mirovini.

Erste Plavi

Obvezna mirovinska štednja

Što je obvezna mirovinska štednja?

Obvezna mirovinska štednja je sustav financijske zaštite, osiguravajući primanja nakon umirovljenja. Sredstva se uplaćuju iz doprinosa radnika i poslodavca u fondove kojima upravljaju stručne institucije.

Erste Plavi ODABIR

Uz pomoć nekoliko jednostavnih pitanja pojednostavniti ćemo Vam donošenje odluke koju dobrovoljnu mirovinsku štednju odabrati.

Plava kombinacija za poslodavce

Dobar poslodavac ima plan za zaposlenike

Dobrovoljna mirovinska štednja je dobitna kombinacija i za poslodavce i za zaposlenike! Nagradite ih i zadržite uz niže troškove, porezne olakšice i državna poticajna sredstva.

Dvostruko niži trošak

U usporedbi s povećanjem neto plaće za isti iznos dobrovoljna mirovinska štednja predstavlja dvostruko niži izdatak!

Porezna olakšica

Dobrovoljna mirovinska štednja donosi Vam poreznu olakšicu za uplate do 67 eura mjesečno ili 804 eura godišnje po zaposleniku!

Državna poticajna sredstva

Pristup državnim poticajnim sredstvima 15% godišnje do najviše 99,54 eura godišnje!

Erste Plavi kalkulator za POSLODAVCE

Odgovorite na nekoliko jednostavnih pitanja i saznajte na koji način i mala mjesečna izdvajanja mogu utjecati na Vašu budućnost.

Učlani se u Erste Plavi mirovinski fond!

Ispunite Zahtjev online i iskoristite pravo na državne poticaje do 99,54 EUR godišnje.

Trebaš pomoć?

Kontaktirajte nas putem online obrasca, e-maila ili telefonskim pozivom. Na telefonske pozive odgovaramo radnim danom od 9 do 16 sati.